特集コラム

特集コラム インタビュー

インタビュー 防災情報

防災情報 ボランティア

ボランティア

最終更新日:2023/01/10 (公開日:2019/04/27)

【2023】地震保険の請求方法を解説!保険金請求のコツもご紹介

地震保険について

地震保険とは?

そもそも、地震保険とはお住まいの建物と家財を対象として保険です。

財務省に定める地震保険の概要は下記になります。

- 地震保険の対象は居住用の建物と家財です。

- 火災保険では、地震を原因とする火災による損害や、地震により延焼・ 拡大した損害は補償されません。

- 地震保険は、火災保険に付帯する方式での契約となりますので、火災保険への加入が前提となります。地震保険は火災保険とセットでご契約ください。すでに火災保険を契約されている方は、契約期間の中途からでも地震保険に加入できます。

- 地震保険は、地震等による被災者の生活の安定に寄与することを目的として、民間保険会社が負う地震保険責任の一定額以上の巨額な地震損害を政府が再保険することにより成り立っています。

引用:財務省 >https://www.mof.go.jp/policy/financial_system/earthquake_insurance/jisin.htm

地震保険の損害対象

一般的な地震保険の対象は、居住用の建物と家財です。

- 居住の用に供する建物および家財(生活用動産)。

以下のものは対象外となります。

工場、事務所専用の建物など住居として使用されない建物、1個または1組の価額が30万円を超える貴金属・宝石・骨とう、通貨、有価証券(小切手、株券、商品券等)、預貯金証書、印紙、切手、自動車等。 - 火災保険の保険金額の30%~50%の範囲内で地震保険の保険金額を決めることが可能です。ただし、建物は5,000万円、家財は1,000万円が限度です。

引用:財務省 >https://www.mof.go.jp/policy/financial_system/earthquake_insurance/jisin.htm

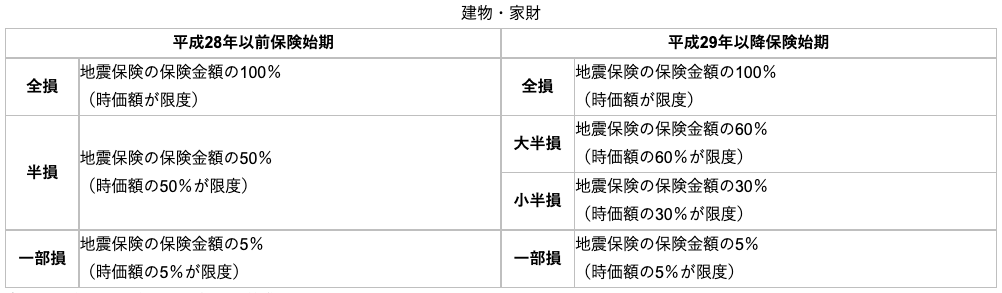

保険金が支払われる場合

地震保険に加入していたから、100%保険金が支払われるわけではありません。

加入している保険サービスによって、違いはありますが、基本的には、下記の表を参考にしてください。

保険金請求の流れ

(1) 加入の保険会社へ連絡

(2)日本損害保険協会の有資格の鑑定会社が現地調査に来訪

(3)保険金の支払い

それではそれぞれの手順でのポイントなどを見ていこう。

(1) 加入の保険会社へ連絡

まずは加入している保険会社へ被害の連絡をしましょう。

電話での連絡が最も手軽な手段ですが、大規模な震災直後は電話窓口が混雑している可能性があります。保険会社によってはインターネットで受付をしているところもあるので、電話がなかなか繋がらない場合は、加入している保険会社のホームページをチェックするとよいでしょう。

また、代理店を通して保険に加入している方は、代理店を通して被害の報告をするのもよいでしょう。

(2)日本損害保険協会の鑑定人が現地調査に来訪

電話で被害状況の連絡をした後にスケジュールを調整の上、プロの調査員が現地に訪問します。

現地調査の際に調査員が請求に必要な書類を持ってきてくれます。多くの場合は、必要事項をその場で書類に記入しそのまま調査員に提出します。また、現地調査の段階で、おおよそ保険が支払い可能かどうか判明するケースがほとんどです。

(3)保険金の支払い

一般的な火災保険では、損害の修理費用に合わせて保険金の支払い金額が決定しますが、地震保険の場合は、損害の程度に応じて一定の割合で支払われます。

損害の程度の認定は、「地震保険損害認定基準」に従って行います。

地震保険の詳しい内容については、こちらの記事をご覧ください。

→地震保険を一から解説!保険対象に保険金、火災保険との違いは?

保険金の支払いまでに要す期間は地震の規模によって様々です。

火災保険の損害状況の確認は書類や写真で行いますが、地震保険は実際に現地を訪れて損害を確認するため、火災保険の請求よりも時間を要します。

しかし、各損害保険会社は早期支払いに努めているため、東日本大震災の時は3ヶ月経たないうちに約8割の支払いを終えており、大阪北部地震の時は1ヶ月程度で約8割の支払いを終えた会社もあったそうです。

保険金請求のコツ

保険会社への連絡は早めにする

請求に期限が定められている理由としては、事故から相当の時間が経過すると破損の原因究明や調査などが困難となり、適正・迅速な保険金支払いができなくなるおそれがあるためです。

火災保険では自然な消耗による老朽化(経年劣化)は、補償の対象外となっているため、年月の経過によって本来地震で被害を受けた場合も、経年劣化での損害なのか判断がつかなくなる恐れがあります。

そうなってしまうと、最悪の場合は地震で被害を受けた場合の損害でも、支払いの対象外となってしまうことも考えられます。

また、保険会社によっては、3年よりも請求期限が短く設定されている場合があるので、自身が加入している保険会社に確認をとったり、約款を確認したりしておくとよいでしょう。

被害の写真撮影をする

「食器棚から落ちた食器が、床中に散らばってしまった。」

「屋根瓦が落ちて、道路やガレージに散らかっている。」

このような場合は、散らかっている状態を保険会社の調査員が訪れるまで現状維持しなければならないのでしょうか?

結果からいえば「No(ノー)」です。

生活に支障が出たり、防犯上に影響がある場合は、写真を撮影した上で片付けを行いましょう。一般的な大手損害保険会社でも、写真撮影をした後は、応急処置や片付けを行っても良しとしています。

写真撮影をする際は、2種類の写真を撮影しましょう。

(1) 被害を受けた部分をアップでさまざまな角度から撮影したもの

(2) 被害の全景が映るように少し遠めから撮影したもの

壊れた食器や、割れた窓ガラス、剥がれてしまったトタンなどは放置しておくと怪我などの二次災害を引き起こす恐れがあります。ご自身に無理のない範囲で片付けや応急処置を行いましょう。

保険金請求時の注意点

申請の期限

3年を経過すると時効となってしまいますので注意しよう。

写真撮影は全体を撮る

写真撮影をする際は、2つのコツがあります。

(1) 被害を受けた部分をアップでさまざまな角度から撮影したもの

(2) 被害の全景が映るように少し遠めから撮影したもの

全体が映るように、撮影する理由としては、部分部分の写真ばかりだと、被害の全体像が分かりづらいためです。

少しでも早く保険金が支払われるように、審査をスムーズに行うためにも、審査員がわかりやすいように、写真を見返してもいいかもしれません。

大規模災害の場合は例外もある

法律的には3年が時効となっている地震保険ですが、災害の規模によっては3年以上前の損害についても補償が受けられるような、特例措置を適用しているケースがあります。

例えば、東日本大震災では、特別な災害対策本部が用意され、被害が酷かった地域では、一軒ずつの調査などは行わず「すべて全損として扱う」という特例措置が出されました。

また、東日本大震災は被害があまりにも大規模であり、すぐに保険請求に踏み切れない方もたくさんいることが想定され、各保険会社では基本的な請求期限である3年という規則を取り払い被害の受付を行いました。

保険金請求に必要なものは?

事前に準備する書類などは特になし

保険請求のために事前に準備する書類などは、特にありません。

また、証券を紛失していても保険の請求は可能です。しかし、証券を紛失していると加入している保険会社がわからなくなる場合もありますので、証券はわかりやすい場所に保管しておきましょう。

よく耳にする質問としては「罹災証明はいらないの?」がありますが、損害保険会社の地震保険の請求では罹災証明は不要なケースが多くなっています。

理由としては、損害保険会社は実際に地震が起こったことをテレビや新聞などのメディアで確認できるため、不要と言われています。

ただし、自治体の保証などを受けるために罹災証明が必要になる場合がありますので、無理なく取得できるようであれば、取得しておくとよいでしょう。

罹災証明について詳しく知りたい方は、こちらの記事をご覧ください。

→罹災証明書とは?申請・発行方法と持つことによるメリット

調査員の訪問前に準備しておくといいもの

保険金が支払われる対象

地震保険では建物と家財が主に保険の支払い対象となっています。

それでは、「建物」と「家財」はそれぞれどのようなものが当てはまるのでしょうか。

建物

住居や店舗として使用されている建物のことを言います。

倉庫や車庫は設置状態によって建物、家財、どちらに分類されるか異なります。最終的な判断は保険会社で行うため、確認が必要です。

家財(生活用動産)

家財とは住居内にある生活に必要な家具家電、日用品などのことを言います。

家財は5種類に分類されています。

(1) 食器陶器類:食器、調理器具。

(2) 電気器具類:テレビ、冷蔵庫等の家電製品

(3) 家具類:机、タンス、棚等

(4) 身回り品:書籍、カバン、カメラ、レジャー品等

(5) 衣類:衣類、寝具等

一点が30万円(骨董品、宝石類)を超える品は、保険の請求対象になりません。現金や有価証券も上記の5種類には当てはまらず、保険の対象外になります。

また、自動車は家財に該当しないため、地震による自動車の損害は自動車保険での請求が必要になります。地震の被害の自動車保険の利用する場合は、契約の内容に注意が必要です。

保険金が十分でないと思ったら

そんぽADRとは?

一般社団法人日本損害保険協会が運営する、損害保険加入者の相談窓口です。

専門知識のある相談員が、損害保険に関する様々な相談に対応しています。

また、そんぽADRは保険業法に基づいて指定紛争解決機関(金融ADR機関)に指定されており、保険会社とのトラブルが解決しない場合の苦情の受付や、保険会社との間の紛争を解決するためのアドバイス等を行っています。

→一般社団法人 損害保険協会「そんぽADRセンター」

納得がいかない場合は相談を

大規模な地震になると、それを対応する損保険会社も膨大な被害の対応に追われます。人間が行なっている作業のため、見落としが全くないとは言えないのが現状です。

支払い金額に納得がいかない場合は、まずは加入先の保険会社に再度連絡して、被害状況を改めて見てもらえないか交渉してみましょう。それでも納得のいく結果が得られない場合は、そんぽADRセンターに相談しましょう。

地震保険の請求まとめ

地震保険の請求は現地調査を伴うため、どうしても保険金の支払いに多少の期間を要します。

地震で被害を受けた後はしなければいけないことや、考えなければいけないこともたくさんありますが、地震保険の請求は、まずは5分程度の電話一本ではじめられます。

早めに電話をすればするほど支払いも早くなるので、まずは早めに保険会社に連絡を行いましょう。

保険に加入していても実際に被害を受けた場合は、保険の請求まで手が回らなかったり、方法がわからなくて後回しになってしまうかもしれない。

事前に保険の請求の手順を知っておくことで、いざという場合に備えよう。